출처 : 2021 한국 부자 보고서(KB금융지주 경영연구소 2021년 11월 15일 발행)

KB금융그룹에서 지난 2011년부터 매년 설문 리서치를 통해 일반에 공개하고 있는 '한국 부자 보고서' 2021년 버전이 발행되었기에 공유한다.

이 보고서 끝에 보고서 상에 사용된 용어의 정의가 수록되어 있는데, 읽어 보기에 앞서 몇 가지는 미리 숙지해둬야 할 것이다. 이 보고서에서 지칭하는 한국 부자는 어느 정도의 부를 가진 개인을 가리키는 것인지와 자산가, 고자산가, 초고자산가에 대한 분류 기준 정도이다.

| 한국 부자 보고서 용어 정의

1. 한국 부자 : 금융자산 10억원 이상을 보유한 개인

2. 한국 준부자 : 금융자산 5억원 이상 10억 원 미만을 보유한 개인

3. 부자 분류

·자산가 : 금융자산 10억원 이상 100억 원 미만을 보유한 개인

·고자산가 : 금융자산 100억원 이상 300억 원 미만을 보유한 개인

·초고자산가 : 금융자산 300억 원 이상을 보유한 개인

4. 총자산 : 금융자산+부동산자산+기타자산

우선, <한국 부자 보고서>는 매년 금융자산(현금 및 예적금, 보험, 주식, 채권 등의 금융상품에 예치된 자산 합계) 10억 원 이상 보유한 개인을 '한국 부자'로 정의하며, 한국 부자 현황과 이들의 자산 운용 행태에 대한 정보를 제공하고 있다.

제1부 제1장 '한국 부자 현황'은 한국은행 자금순환표, 통계청 가계금융복지조사, 국세청 금융소득 종합과세 통계 그리고 KB금융 고객 데이터 등을 이용하여 KB경영연구소의 추정 모형을 통해 추정한 결과이다.

제1부 제2장 이후는 금융자산 10억 원 이상 보유한 전국 자산가 400명을 대상으로 한국 부자의 라이프스타일과 자산 운용 형태, 금융 인식과 투자 니즈 등을 설문한 결과를 토대로 작성되었다.

| 목차

1. 한국 부자 현황

1) 한국 부자 수와 금융자산규모

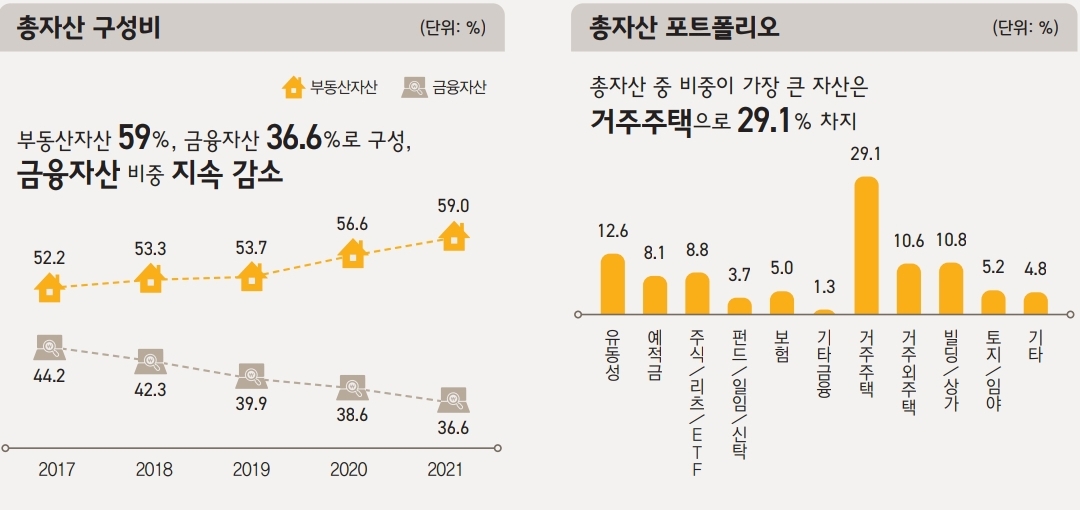

2) 한국 부자의 자산 포트폴리오

2. 부자의 투자 행태

1) 부자의 투자 성향

2) 부자의 투자 행동

3. 부자의 향후 투자

1) 부자의 향후 투자 전략

2) 부자의 떠오르는 투자처

4. 부의 성장

1) 부의 기준

2) 부의 원천

3) 부의 성장 동력

5. 부자의 기준

1) 부자의 자산 기준

2) 부자의 자산 외 기준

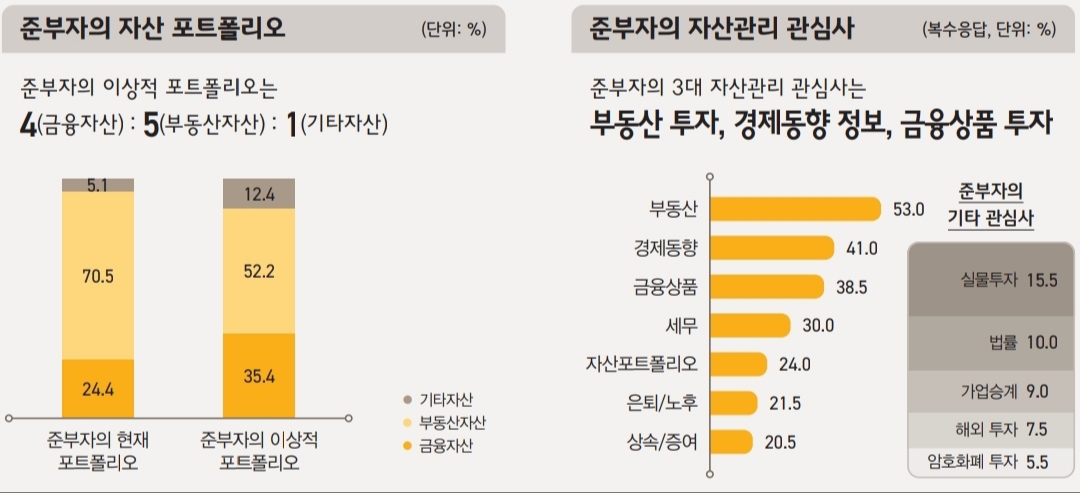

6. 한국 준부자의 자산 관리

1) 한국 준부자 자산 현황

2) 한국 준부자의 금융투자 행태

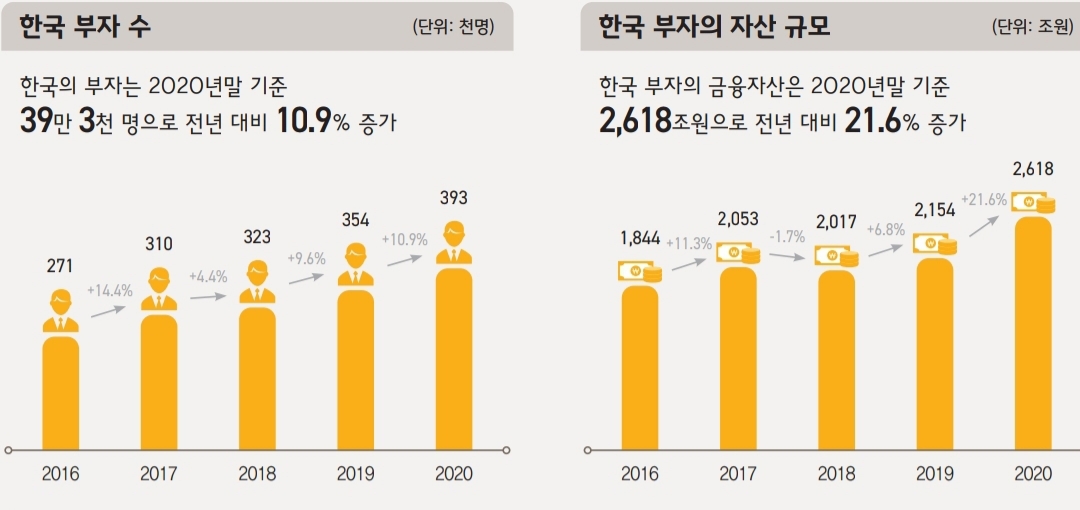

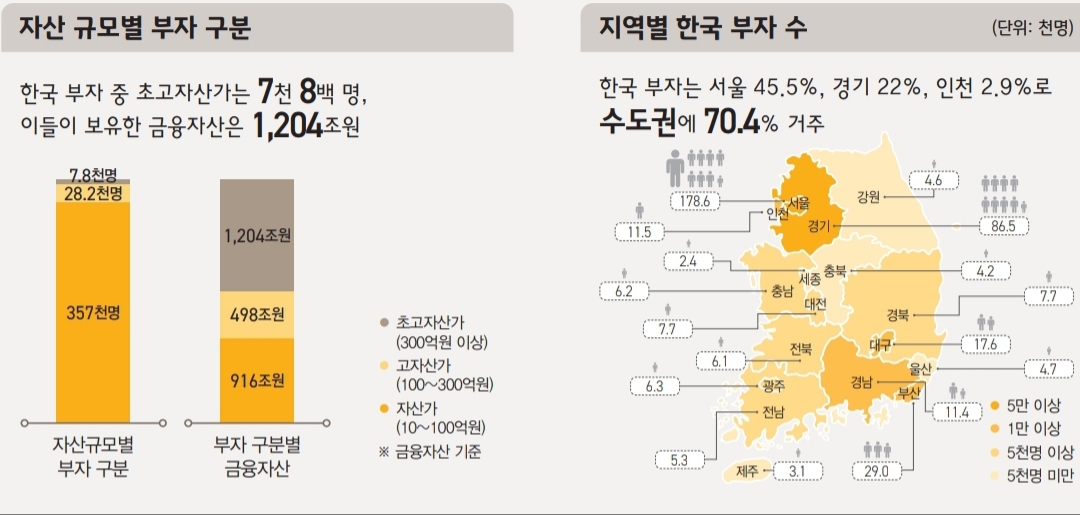

보고서 서두에 2020년 말을 기준으로 금융자산 10억 원 이상을 보유한 한국 부자는 39만 3천명으로 그 중 70.4%가 수도권에 집중되어 있다고 한다.

2021년 서울이나 수도권의 부동산 가치 급상승으로 인해 금융자산 10억원 이상의 부자수는 큰 변화를 보일 것으로 예상된다. 2021년 말 기준 최소 50만 명에 이르지 않을까 짐작해본다.

흥미로운 부분은 부자들이 가장 많이 선택한 올해의 금융 투자처, 향후 고수익이 예상되는 자산 모두 '주식'이라는 점이다. 반면 부자들의 암호 화폐에 대한 투자 의향은 3.3%로 낮고, 주된 이유는 '투자 손실 위험' 때문이다.

개인적으로 암호 화폐는 현재까지의 단기적인 놀라운 수익률에 따른 이슈와 확장성은 있겠으나 향후 블록체인 기술을 기반으로 한 유사 대체 기술의 개발 가능성 측면에서 리스크가 크다고 여긴다. 규제 측면에서도 그러하다. 만약 암호화폐가 미국 달러화 가치를 위협할 수준에 이를 경우 美연준이 이를 지금처럼 방치하고만 있을지도 미지수다. 암호 화폐에게 지난 6월 중국의 암호화폐 거래 금지 조치 사례 이상으로 더 큰 리스크는 연준의 규제라고 볼 수 있다.

단순히 보더라도, '이미 가질 만큼 가진' 부자들이 그렇게 큰 리스크를 부담하면서까지 굳이 암호화폐에 투자할 이유가 없다는 의미로 해석할 수 있으며, 그만큼 부자들에게 암호화폐는 극도로 위험한 금융자산으로 인식되고 있는 것이다.

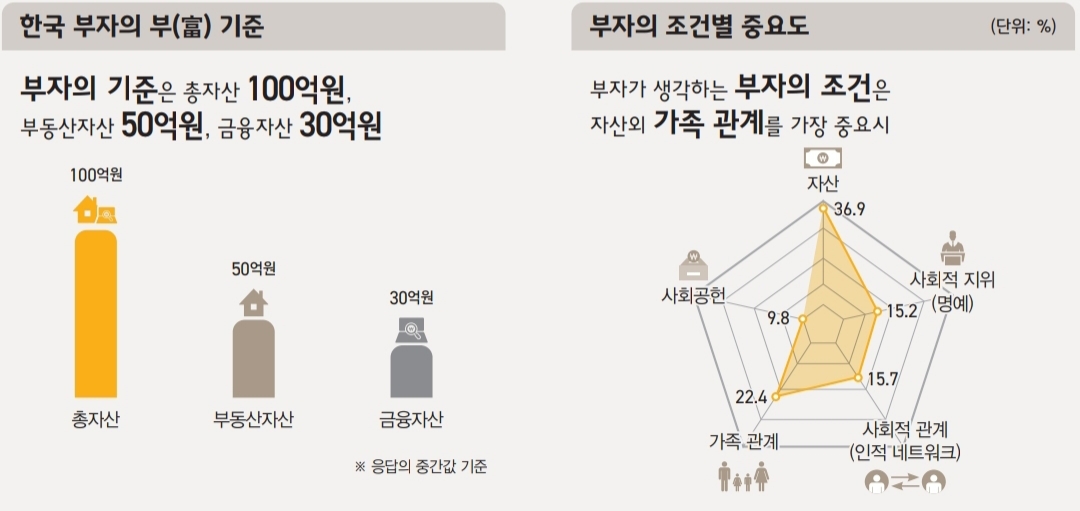

'금융자산 10억 원'을 만드는 것이 1차 목표인데, 갈길이 아직 멀다. '부동산을 제외한 순수 금융자산 10억 원을 만드는 것이 어디 그렇게 쉬운 일이겠는가'

부자들이 생각하는 투자를 위한 최소 종잣돈이 평균 8억 원이라고 하니, 아직 갈길은 더욱 멀게 느껴진다. 더욱이 부자가 생각하는 부자의 최소 자산 기준은 '총 자산 100억 원'이라고 한다. 그들과의 생각의 격차 또한 더욱 크게 느껴진다.

부자가 되려면 부자의 투자 성향과 투자 행태에 대해 귀 기울여야 한다고들 말한다. 30 페이지 분량 정도밖에 되지 않는 짧은 보고서이니 시간 할애가 가능할 때 참고해보시길 바란다.

'FAVORITES > business' 카테고리의 다른 글

| 현대기아차 2022년 신차 출시일정 총정리 (5) | 2021.12.15 |

|---|---|

| 통계청이 내놓은 충격적인 한국 인구전망 2020-2070 (4) | 2021.12.11 |

| [AUTO] 2021 세계 자동차시장 판매(상반기 주요국 신차 판매현황) (2) | 2021.09.19 |

| [AUTO] 테슬라 미국내 전기차 신규 등록 판매대수의 66% 차지 (2021년 7월 누계) (2) | 2021.09.15 |

| 재건축 재개발 정비사업 진행현황 정보 확인하는 방법 (4) | 2021.05.27 |

댓글